多くの派遣社員が所属していた「人材派遣健康保険組合(はけんけんぽ)」が2019年3月いっぱいで解散してしました。

解散の背景

・保険加入者の高齢化の割合が増えた

・65歳以上の医療費をまかなうための支出額が大きくなってしまった

すごく残念だけど、これを言われたらまぁ仕方ないか。

さくら

さくら実際、周り見ても高齢者多いもんね・・・。

そしてはけんけんぽに所属している約51万人の「派遣社員とその家族」の大半が【協会けんぽ】に移行しました。

協会けんぽは、主に中小企業の従業員とその家族が加入している健康保険。

加入数は約3,900万人と、実に国民の約3人に1人が加入しています。

実際に大手派遣会社の多くも協会けんぽに加入しています。

協会けんぽに加入している大手派遣会社

- テンプスタッフ

- スタッフサービス

- アデコ

- パソナ

- マンパワーグループ

そして結論から言うと、はけんけんぽから協会けんぽに移行したことによって

結果から言うと、『払うお金が増え、アラサー女子は今よりも待遇が悪くなった』です。

保険料として支払う額は「上がった」

私たちは、毎月お給料の中から「保険料」が引き落とされてますよね。

その金額がどうやって決まっているかというと、健康保険組合の「保険料率」が関係してきます。

そして、その保険料率は、国では「30/1000~120/1000までの範囲で」というところまでは決まっているのですが、細かくはそれぞれの健康保険組合の【財政状況】によって決めていいよ!ということになってるんです。

ココがポイント

つまり、健康保険組合によって引かれる保険料が違ってくるということです。

ちなみに「はけんけんぽ」の保険料率は、一律で「9.7%」(平成30年度)で、はけんけんぽが半額負担してくれていたので、あなたが負担していたのは「4.85%」。

この4.85を、毎月の給料額とほぼ同じ金額の標準報酬月額に掛けた数が『保険料』として毎月引き落とされていたんです。

さくら

さくら協会けんぽの保険料率は「はけんけんぽ」より高い

これに対して、協会けんぽは「はけんけんぽ」のように保険組合によって保険料率が変わるのではなく各都道府県によって保険料率が変わってきます。

ココがポイント

【はけんけんぽと協会けんぽの違い】

- 「はけんけんぽ」・・・主に大企業が自前で設立した健康組合。トヨタや楽天などもこれと同じ。組合によって保険料率が違う。

- 「協会けんぽ」・・・全国健康保険協会が運営している健康保険(組合ではない)。厚生労働省所管の特別の法律によって設立されている法人。都道府県によって保険料が違う。

そして、協会けんぽの保険料率の全国平均(令和元年度)は『9.63%~10.75%』。

上記の資料の見ると分かるのですが、この時点ではけんけんぽの「9.7%」よりも保険料率が低いのは

- 長野県(9.69%)

- 新潟県(9.63%)

の2県だけなんです。

ちなみに、前年度と比べて保険料率が安くなっている都道府県は47都道府県中17県あったのですが、そのほとんどが東北地方と中部地方。

大阪や東京などの都市部は据え置きもしくは前年度より高くなっています。

| 平成30年度 | 平成31年度(令和元年度) | |

| 東京都 | 9.90% | 9.90% |

| 大阪府 | 10.17% | 10.19% |

つまり、協会けんぽに移行したことによって、「はけんけんぽ」で払っていた4.85%(全体9.7%)より保険料率が下回る可能性は限りなく低いと言えます。

言い換えれば、今は前よりも「保険料を多く払っている」ということ。

ちなみに、はけんけんぽからの案内には「当健保より保険料は安くなる見込みです」と書かれていたのですが、これはあくまでも「このまま『はけんけんぽ』を継続していた場合」です。

万が一はけんけんぽがこのまま継続したら、保険料率は協会けんぽよりも高くなっていた、ということなので、くれぐれも誤解しないようにしてくださいね。

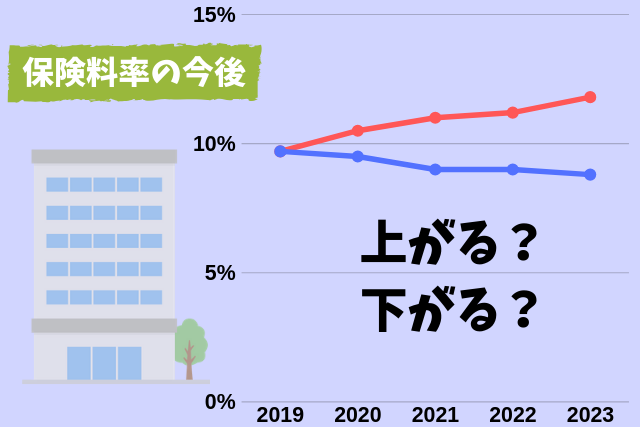

協会けんぽの保険料率は今後どうなる?

そして気になる「今後の協会けんぽの保険料率」ですが、協会けんぽ自身は『今後5年は10%を維持できる見通し』と言っています。

また、協会けんぽは中小企業で成り立ってるので(協会けんぽに加入している事業所の3/4以上が従業員9人以下)、これ以上保険料率が上がると直接生活に響く!といった声があって、協会けんぽの方でも「10%が限界」と言ってるんです。

実際、協会けんぽもできるだけ保険料率を上げないように頑張ってます。

HPを見てもその頑張りがひしひしと伝わってきます。

ただ、心配なのが、今回協会けんぽに移ったのは、はけんけんぽの51万人(の大半)だけではないということ。

実は、あの有名な「生協」の社員+その家族(約16万人)も、健康保険の解散によって同じ時期に協会けんぽに移行されました。

加入者が増えるということは、その分協会けんぽが負担する医療費が増えるということです。

協会けんぽは厚生労働省の所轄なので、国から一部資金補助も受けているのですが(今回の2社移行によって、国は年に120億円多く協会けんぽに補助する見込み)、それでもその額は、医療費の「ほんの一部」。

残りは協会けんぽに重くのしかかってくるのは間違いないです。

それに加えて、協会けんぽは保険料の4割を「高齢者の医療費」に充てているのですが、年々高齢者が増えていくにつれてその額はどんどん増え続けていきます。

そのしわ寄せはどこに来るか?と言ったら、当然私たちが払っている「保険料」です。

つまり、どう考えてもこの先保険料率は上がっていく方向なのは明らかなんです。

※協会けんぽも決して楽観視はしていません!

そう考えると、たとえこの先当分10%を維持できると言っても、フタを開ければ「10.1%⇒10.5%」といったように徐々に上がっていくことも十分ありえます。

しかも、今回は「はけんけんぽ」と「生協」の2つの解散がニュースになりましたが、他にも解散危機に陥っている健康保険組合はたくさんあります。

さくら

さくらこれがもしみんな協会けんぽに流れたら・・・

一気に保険料率が上がったり、下手したら協会けんぽが崩壊危機におちいってしまう!なんて可能性だってゼロではないですよね。

どちらにせよ、今回のはけんけんぽの加入、そして今後加入者が多くなればなるほど、協会けんぽ加入者の生活がかなり苦しい状況になっていくのはほぼ間違いないでしょう。

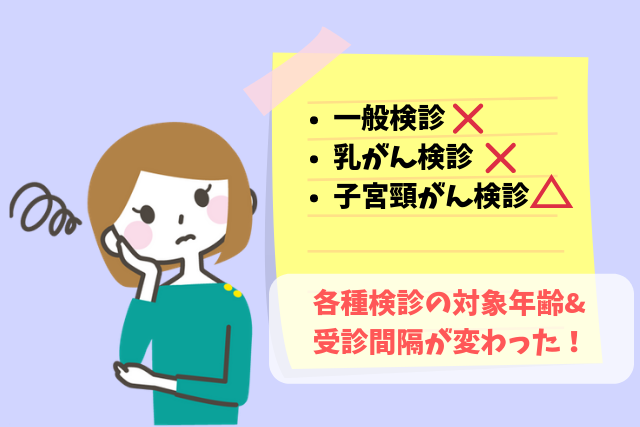

アラサー女性にとっては健康診断の条件が悪くなった

そしてもう1つ、はけんけんぽから協会けんぽに移行したことによって直接影響があるのが「健康診断」です。

特にアラサー女性にとってイタイのが以下の3つ。

- 一般の検診が35歳以上でないと受けられなくなった(今までは35歳未満も受診できる項目があった)

- 乳がん検診が40歳以上でないと受けられなくなった(今までは年齢関係なく受診できた)

- 乳がん検診、および子宮頸がん検診が2年に1回、偶数の年齢になった(今までは毎年受診できた)

参考平成31年度(2019年度)生活習慣病予防健診対象者年齢早見表

ちなみに私はいま36歳なのですが、会社の健康診断で毎年乳がん検診を受けています。

また、一般の健康診断も35歳になる前から受けています。

一般検診はまだしも、乳がん検診は年齢関係なく受けたいですよね。

何かあってからではやっぱり怖いし、30代だから大丈夫なんて決して言えないなと思うのですが・・・今まで「はけんけんぽ」で毎年受けていた人は、なおさらそう思うのではないでしょうか?

もちろん、年齢対象外でも「乳がん検診や一般検診を受けたい」というのであれば、健保関係なく自分で近くの病院で予約を取って受けることはできますが、この場合は全額「実費扱い」になってしまいます。

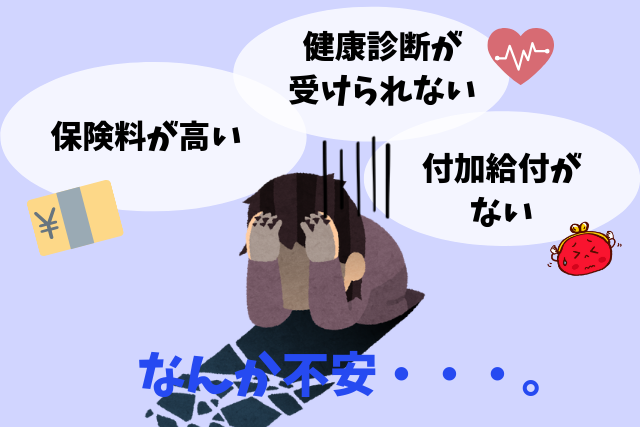

協会けんぽって何か不安!な人へ

なんだかここまで読むと「協会けんぽに移行して、あんまりいい事ないじゃん…」と思ってしまうかもしれませんが、協会けんぽは決して悪い健康保険ではありません。

でも、保険料率が高いのは否めないし、健康診断も正直言って微妙です。

また、はけんけんぽは例外なのですが、健康保険組合によっては、独自の「付加給付」として

出産一時手当42万にプラス10万多く払いますよー

とか

いくら高い治療を受けても、上限2万5千円の支払いまででいいですよー(残りはこちらで負担しますよー)

といった特典が受けられることが多いです。

これも協会けんぽにはないので、ちょっと損かも?と思ってしまう人も少なくないと思うんですよね。

そんな、今回はけんけんぽから協会けんぽに移行したことによって少しでも「不安だな」と感じている人には、次の2つの方法をおすすめします。

派遣を続けたいなら「リクルートスタッフィング」がおすすめ!

いま、アデコやテンプスタッフ、スタッフサービスなどの大手派遣会社で働いている人は、もれなく「協会けんぽ」に加入することになります。

しかし、もしあなたが「協会けんぽって何か不安だ・・・」と思うのなら、ずばりリクルートスタッフィングの派遣社員になることをおすすめします。

というのも、数ある大手の派遣会社の中でも、唯一リクルートスタッフィングは「はけんけんぽ」ではなく「リクルート健康保険組合」に加入することができるからです。

しかもこのリクルート健保、はけんけんぽや協会けんぽに比べて保険料率が安いんですよ!

平成31年度(令和元年度)の保険料率が「8%」で、個人の負担で言うと「3.85%」ですからね。(事業主が半分以上負担してくれています)

これは、他の組合健保と比較してもかなり安い方です。

大手だけあって仕事の案件自体もかなり多いので、もし「このまま当分派遣で働きたい」というのであれば、リクルートスタッフィングの登録はぜひ済ませておくようにしましょう。

\来社不要!24時間いつでもOK/

できるだけ「安心材料」を手に入れる!

保険料に少しでも不安があるのなら、貯金や転職などをして少しでも「安心材料」を増やすようにしましょう。

ちなみに私は派遣時代、月収18万のうち毎月最低5万を貯金する生活をしていました。

大したことはしていませんが、細かな習慣をコツコツ変えていきました。

また、派遣から正社員に転職するだけでも大きく違います。

実際正規社員と非正規社員は生涯で稼ぐ額が2倍も違うと言われているほど。

正直正社員になるだけでかなりの安心材料を手に入れることができますよ。

参考ずっと派遣でいたら損?今からできる、正社員との年収の差を縮める4つの方法

さくらちなみに33歳の時でした!

派遣から正社員になるのは大変ですが、決して「不可能」ではありません。

派遣社員におすすめの転職エージェントは記事最後にまとめていますので、もし少しでも正社員転職に興味があるのならぜひ目を通すようにしてください。

まとめ

今回、はけんけんぽが解散を決意しなかったら派遣社員の生活はもっと苦しくなっていたとは思います。

そう思うと、今回の解散は決して悪いこととは言えないですが、それでもやはり派遣社員の今後は決して明るくないですし、社会全体としてもこれからどんどん不安定な生活になっていくのは間違いないです。

自分の身を守るのは、結局自分しかいません。

こんな世の中だからこそ、改めて今何が起きているかの知識を持ち、しっかりと将来を見据えた行動をするようにしましょう。

【20代&30代】派遣から正社員になるためのおすすめ転職エージェント

[st-rankgroup id=”8214,8240,8247″ label=”20代派遣女子におすすめのエージェント3選” name=””] [st-rankgroup id=”8253,8260,11993″ label=”30代派遣女子におすすめのエージェント3選” name=””]